Les marchés: Malgré les nouvelles, les marchés continuent leur ascension !

Les marchés ont maintenu leur ascension au cours des deux derniers mois. Ils regardent vers l’avenir plutôt que les manchettes du jour. Ils attribuent des probabilités aux différents évènements pouvant affecter les actions des entreprises dans lesquels nous investissons. Dans ce contexte, il peut parfois sembler y avoir un décalage entre les marchés et les nouvelles du jour.

Plusieurs éléments ont joué en faveur d’une croissance des marchés au cours des dernières semaines.

- La poursuite de la relance budgétaire, ou, en d’autres termes, les dépenses très importantes des gouvernements à l’échelle mondiale pour contrer les effets des tarifs douaniers et du désengagement américain.

- L’augmentation des dépenses en immobilisations et l’amélioration de la productivité attribuables à l’intelligence artificielle (IA).

- L’accord de paix entre l’Iran et les États-Unis qui, bien que fragile, semble vouloir se matérialiser.

- La bonne tenue, voire la reprise, de la croissance mondiale

Ce sont autant de facteurs qui soutiennent l’activité économique et qui nous permettent d’estimer que l’économie mondiale continuera de croître cette année et l’an prochain.

Toutefois, si le marché maintient sa croissance actuelle, nous obtiendrons un rendement deux fois plus élevé que ce que nous avons présentement.

Est-ce possible ?

C’est là où nous devons faire preuve de réserve. Bien que les éléments précédents viennent soutenir les rendements actuels, il sera très difficile pour le marché de maintenir ce rythme. Trois risques se profilent à l’horizon :

L’Inflation : La guerre entre l’Iran et les États-Unis a perturbé les chaines d’approvisionnement, notamment celles liées au pétrole. Puisque celui-ci est utilisé dans la plupart des moyens de transports de marchandises, les prix des biens en ont été affectés. Les derniers résultats en font foi.

Aux États-Unis, l’inflation s’est établie à 4.2 % au mois de mai et à 2.9 % pour l’inflation de base (excluant le prix du pétrole) (source US Bureau of Labor Statistics). Au Canada, la situation est meilleure, avec une inflation globale de 3.2 % et une inflation de base de 2.2 % (source Statistique Canada).

Rappelons-nous que les banques centrales, qui déterminent les taux d’intérêt, visent une inflation se situant entre 2 % et 3 %. Avec ces résultats, il n’est plus question de baisser les taux d’intérêt, mais plutôt de les maintenir. Les marchés anticipent une hausse des taux d’intérêt aux États-Unis dès le mois de septembre prochain. Notre évaluation de la situation est toutefois que les taux demeureront stables, tant au Canada qu’aux États-Unis.

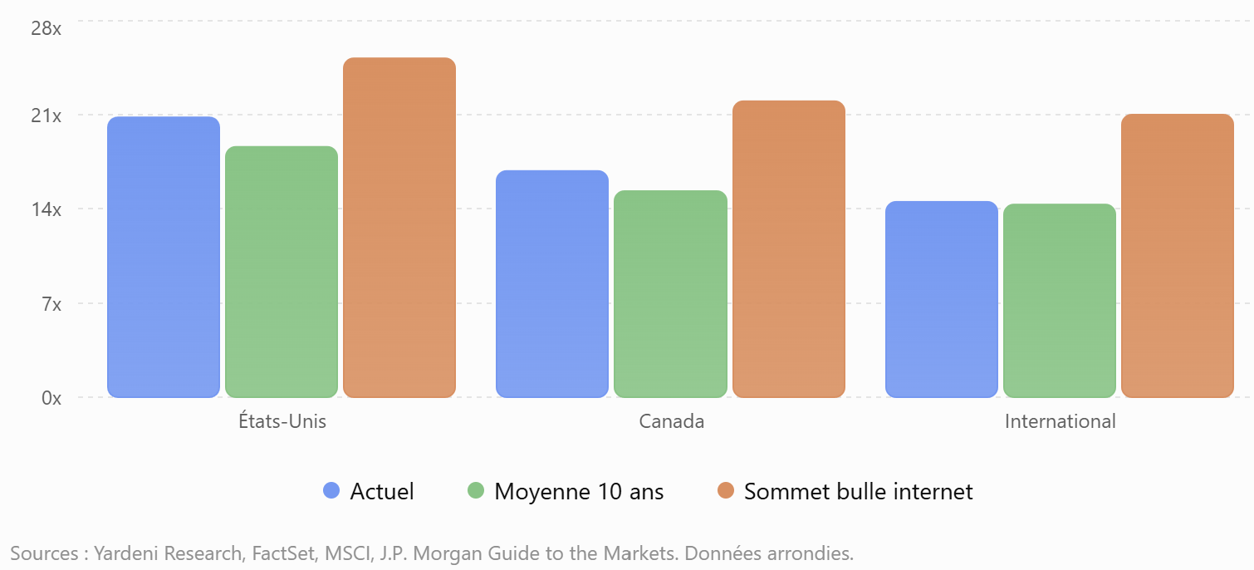

Évaluations élevées : Certains journaux font les manchettes en affirmant que les marchés boursiers sont dans une bulle. Est-ce vraiment le cas ?

Une façon d’évaluer le marché consiste à utiliser le ratio cours/bénéfice prévisionnel. Ce ratio indique à combien de fois les actions d’une entreprise se négocie sur les marchés, comparativement à ses bénéfices prévus pour les 12 prochains mois. Le tableau ci-dessous présente le niveau actuel, la moyenne des dix dernières années ainsi que le sommet atteint lors de la bulle internet en 2001.

À la lumière de ce tableau, nous pouvons aisément conclure que le marché est plus cher qu’à l’habitude, sans toutefois être dans une bulle.

Le déficit budgétaire : Les différents gouvernements enregistrent des déficits records pour compenser les effets des tarifs douaniers et du désengagement américain. Les États-Unis aussi augmentent leur déficit de façon vertigineuse. Les répercussions de ce surendettement ne sont pas immédiates, mais elles commencent à peser sur les marchés et deviennent une source d’inquiétude grandissante, qui se manifeste notamment par la hausse des taux d’intérêts des obligations gouvernementales.

Si nous résumons le contexte économique actuel, voici comment nous voyons la situation. Les marchés sont soutenus par les importantes dépenses gouvernementales et par l’anticipation des gains de productivité découlant de l’intelligence artificielle (IA). Nous croyons que l’inflation créée par la guerre demeure sous contrôle et qu’elle pourra être contenue grâce à une politique monétaire neutre plutôt qu’accommodante.

Toutefois, les marchés sont dispendieux. Il faudra que les bénéfices escomptés soient au rendez-vous et que l’inflation demeure sous contrôle pour maintenir les niveaux actuels. Dans ces conditions, il nous apparait peu probable que le marché puisse continuer à progresser à ce rythme. Nous envisageons donc une croissance des marchés faible à modeste d’ici la fin de l’année. Si les marchés poursuivaient au même rythme qu’au cours des six derniers mois, ils seraient davantage exposés au risque d’une correction.

Je ne veux pas être défaitiste, mais je tiens à rappeler que le marché enregistre, en moyenne, une baisse de 5 % trois fois par année, une baisse de 10 % une fois par année, une baisse de plus de 15 % tous les trois ans et une baisse de plus de 20 % tous les six ans. Compte tenu des niveaux élevés des marchés actuellement, la possibilité d’un recul est donc normale et même saine. Malgré ces hauts et ces bas, le marché a tout de même généré un rendement annuel moyen de plus de 8 % depuis 1926 (source Ychart).

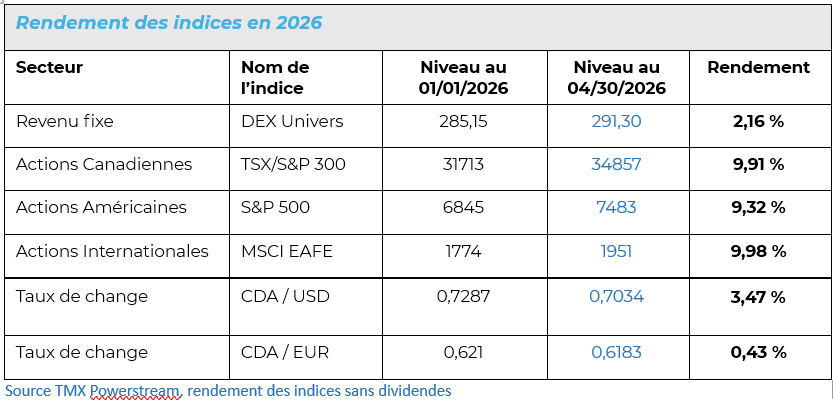

Voici maintenant notre tableau résumant le rendement des principaux indices boursiers depuis le début de l’année 2026. Selon Morningstar, la moyenne des portefeuilles de gestion équilibrée (considérés à risque moyen), composés de 40 % de revenus fixes (obligations) et de 60 % d’actions, a généré un rendement moyen de +7,59 % au 30 juin 2026.

Transaction dans les portefeuilles gérés – discrétionnaires

Nous n’avons effectué aucune transaction dans les portefeuilles gérés au cours des deux derniers mois. Nous continuons de privilégier une surpondération en actions internationales et canadiennes dans nos portefeuilles.

Dans le cadre de notre rééquilibrage semestriel, qui sera effectué au cours des deux premières semaines de juillet, nous ajouterons une exposition aux marchés émergents et augmenteront notre allocation aux infrastructures. Compte tenu de la bonne progression des marchés et de nos anticipations pour la fin de l’année, nous réduirons toutefois légèrement la pondération des actions dans nos portefeuilles modèles.

À titre d’exemple, notre portefeuille équilibré, qui affiche une moyenne de 50 % en actions, était investi à 60 % en actions depuis le début de l’année. Nous ramenons cette pondération à 57.5 %. Nous conservons ainsi une exposition aux actions supérieure à notre moyenne stratégique, tout en réduisant légèrement notre cible.

Nos portefeuilles sont bien positionnés dans le contexte économique actuel et affichent d’excellentes performances depuis le début de l’année comparativement à ceux de leurs pairs. Soyez assurés que nous continuons de veiller activement à ce qu’ils demeurent bien positionnés dans un environnement économique en constante évolution.

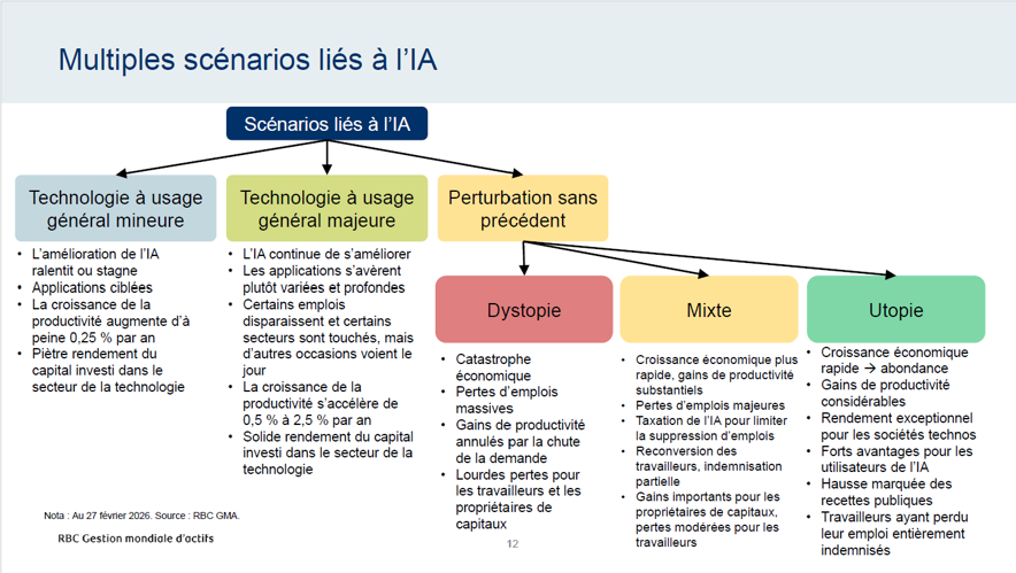

L’intelligence artificielle (IA) : une tendance durable… au-delà de l’engouement

Depuis près de deux ans, l’intelligence artificielle (IA) domine les manchettes financières. Les performances exceptionnelles d’entreprises comme NVIDIA, Microsoft ou Broadcom ont propulsé les marchés boursiers vers de nouveaux sommets et amené plusieurs investisseurs à se demander si nous assistons au début d’une transformation économique durable.

Au départ, les marchés semblaient plutôt sceptiques quant aux différents scénarios possibles et estimaient que l’adoption des technologies liées à l’IA demeurerait limitée.

À notre avis, l’intelligence artificielle représente une innovation majeure, capable de générer des gains de productivités importants, sans pour autant constituer une rupture sans précédent. Les marchés semblent d’ailleurs adopter progressivement cette vision. Les occasions d’investissement ne se limiteront donc pas aux entreprises qui développent ces technologies. Les véritables gagnants seront également celles qui sauront intégrer l’IA à leurs activités afin d’améliorer leur productivité, leur efficacité et leur rentabilité.

Plusieurs observateurs comparent aujourd’hui l’essor de l’intelligence artificielle à celui d’Internet à la fin des années 1990. Cette comparaison est pertinente puisque, dans les deux cas, les investisseurs anticipent une transformation importante de l’économie. Toutefois, une différence majeure distingue ces deux périodes. Lors de la bulle Internet, plusieurs entreprises affichaient des valeurs très élevées sans générer de profits significatifs. Aujourd’hui, les principaux acteurs de l’intelligence artificielle disposent déjà de revenus, de bénéfices et de flux de trésorerie considérables. Les investissements massifs réalisés par les grandes entreprises technologiques répondent à une demande bien réelle provenant des entreprises, des gouvernements et des consommateurs.

Au cours des prochaines années, les grandes sociétés technologiques prévoient investir collectivement plusieurs centaines de milliards de dollars afin de développer leurs centres de données, leurs capacités de calcul et les infrastructures nécessaires au déploiement de l’intelligence artificielle.

Les gagnants de demain ne seront pas uniquement les fabricants de puces.

La chaîne de valeur de l’IA est beaucoup plus vaste que celle des seuls fabricants de semi-conducteurs. Après les infrastructures et les plateformes infonuagiques viendra une troisième phase : celle des entreprises qui utiliseront l’IA pour accroître leur efficacité, améliorer leurs marges et renforcer leur compétitivité.

Plusieurs études estiment que l’IA pourrait augmenter durablement la productivité des entreprises au cours de la prochaine décennie. Historiquement, les périodes de forte croissance de la productivité ont souvent été accompagnées d’une progression soutenue des bénéfices des entreprises et, par conséquent, des marchés boursiers.

Des occasions… mais aussi des risques

Les valorisations de plusieurs sociétés technologiques demeurent élevées et les attentes des investisseurs sont importantes ce qui rend le secteur vulnérable à des corrections boursières. De plus, le développement de l’IA repose actuellement sur un nombre limité d’entreprises. Une déception importante de la part de l’un de ces acteurs pourrait entraîner une réaction marquée des marchés.

Par ailleurs, les enjeux réglementaires, la cybersécurité, la protection des données ainsi que la consommation énergétique des centres de données représenteront des défis importants pour le déploiement de l’IA au cours des prochaines années.

Notre approche de gestion

Nous croyons que l’intelligence artificielle constitue une tendance structurelle importante qui influencera durablement l’économie. Toutefois, plutôt que de chercher à identifier quelques gagnants, nous privilégions une approche diversifiée dans nos portefeuilles de placement. Cette stratégie nous permet de participer à cette évolution à travers différents secteurs, régions et catégories d’actifs, tout en limitant les risques associés à concentration excessive dans le secteur de l’intelligence artificielle.

Comme vous le savez, nous vous transmettons, depuis de nombreuses années, une lettre financière et une capsules vidéo tous les deux mois. Exceptionnellement, nous ferons relâche pour notre publication du mois d’août afin de profiter de la période estivale. Nous vous donnons rendez-vous le 30 octobre pour notre prochaine lettre financière.

N’oubliez pas d’aller visionner la dernière vidéo en lien avec cette lettre financière si vous préférez ce média à l’adresse suivante :

https://www.planivest.ca/videoconference/

Nous espérons que notre lettre financière vous sera utile.

N’hésitez pas à communiquer avec nous en tout temps si vous avez des questions supplémentaires !

Bonne saison estivale!

André Charette, MBA, CIM

André Charette est inscrit à titre de Directeur de succursale et Gestionnaire de portefeuille auprès de Valeurs mobilières PEAK Inc. Il est également inscrit à titre de conseiller en sécurité financière auprès de Planivest Inc. Planivest Inc. est un cabinet dûment inscrit auprès de l’Autorité des Marchés Financiers (AMF) dans la discipline d’assurance de personnes. Marcel Gravel est inscrit à titre de représentant en placement et directeur de succursale adjoint auprès de Valeurs Mobilières Peak. Josée Fradette est inscrite à titre de conseillère en placement auprès de Valeurs Mobilières Peak. Valeurs mobilières PEAK Inc., courtier en valeurs mobilières de plein exercice, inscrit auprès de l’Organisme canadien de réglementation des investissements, limite son offre et responsabilité aux produits d’investissements. Valeurs Mobilières PEAK Inc., est membre du Fonds Canadien de Protection des Investisseurs (FCPI). Les renseignements contenus dans ce présent document ont été préparés par M. André Charette, Directeur de succursale et Gestionnaire de portefeuille rattaché auprès de Valeurs Mobilières PEAK Inc.; Ils ont été obtenus auprès de sources considérées fiables et pertinentes. Les renseignements dans le présent document sont d’ordre général et pourraient s’avérer incomplets par rapport à votre situation personnelle. Ce document ne constitue pas un conseil d’investissement. Les opinions exprimées ci-dessus ne reflètent pas nécessairement celles de Valeurs Mobilières PEAK Inc. Valeurs Mobilières PEAK inc. n’est pas responsable du contenu de ce document.