Les marchés: Une résilience à tout épreuve

Après avoir connu une baisse de près de 10% durant le mois de mars, les marchés boursiers mondiaux ont récupéré une grande partie de leurs pertes durant le mois d’avril. Le marché américain affiche même des rendements supérieurs à ceux observés avant le début de la guerre (Source TMX Powestream).

Les marchés sont définitivement résilients et semblent faire abstraction de la guerre en Iran. La raison est qu’ils regardent vers l’avant et s’attendent à un règlement du conflit. Comme nous en avons fait mention dans notre lettre financière précédente, l’Iran comme les États-Unis ont avantage à s’entendre rapidement.

Pour l’Iran, plus la guerre perdure, plus le risque que le régime soit renversé est grand. Le régime est ébranlé par la perte de hauts dirigeants, mais il demeure en place et a donc avantage à ce que le conflit se termine rapidement afin de préserver son autorité sur la population. Les États-Unis, quant à eux, font face au défi de l’inflation créée par la hausse du prix du pétrole. En bloquant le détroit d’Ormuz, par où transite près de 20 % du pétrole mondial, l’Iran exerce une pression à la hausse sur le prix du pétrole.

Le pétrole ne sert pas uniquement au transport automobile, mais également au transport des marchandises (camions, bateaux, trains). Si la situation devait se prolonger, cela pourrait entraîner une hausse généralisée des prix. Nous estimons qu’une hausse soutenue du prix du pétrole sur une période de trois mois ou plus serait nécessaire pour qu’elle se répercute de façon significative sur l’économie (inflation de base). Bien que l’impact soit déjà visible à la pompe, nous disposons encore d’un certain délai avant que les effets ne se propagent plus largement à l’ensemble des biens. De ce fait, le marché demeure résilient et mise sur un règlement du conflit d’ici la fin du mois de juin.

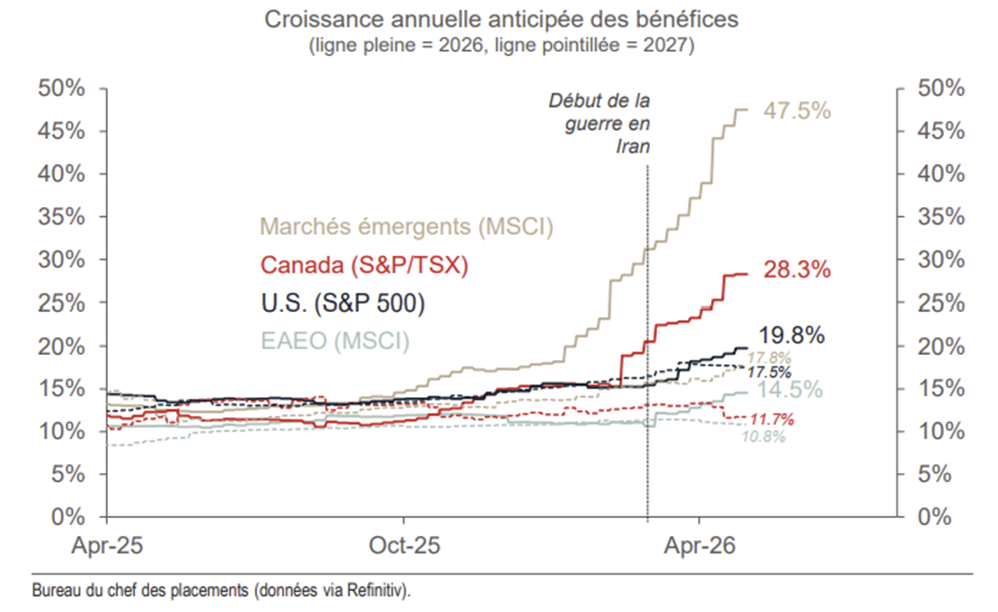

Pendant ce temps, l’économie mondiale, bien que ralentie par les droits de douane, se maintient. Les dépenses et déficits importants engagés par les pays afin de contrer les effets des droits de douane se répercutent graduellement dans les entreprises qui, bon an mal an, voient leurs bénéfices connaitre une croissance importante.

Le tableau suivant témoigne de la croissance des bénéfices attendus pour 2026 et 2027. Dans ces circonstances l’optimisme demeure de mise pour nos portefeuilles d’investissements.

Source : Banque Nationale Investissements

Source : Banque Nationale Investissements

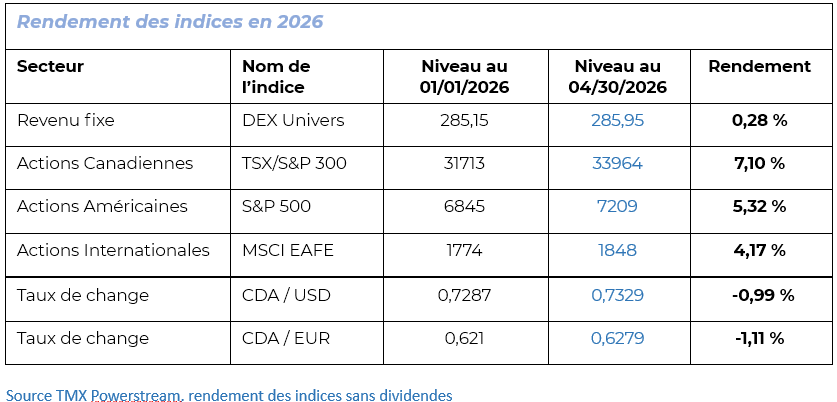

Voici maintenant notre tableau qui résume le rendement des principaux indices boursiers depuis le début de l’année 2026. Selon Morningstar, la moyenne des portefeuilles de gestion équilibrée (considérés à risque moyen), comprenant 40 % de revenus fixes (obligations) et 60 % d’actions, a généré un rendement moyen de +3,13 % au 30 avril 2026.

Transaction dans les portefeuilles gérés – discrétionnaires

Nous n’avons effectué aucune transaction dans les portefeuilles gérés au cours des deux derniers mois. Nous continuons de privilégier une surpondération en actions internationales et canadiennes dans nos portefeuilles. Nous envisageons également l’ajout des marchés émergents ainsi qu’une augmentation de notre exposition aux infrastructures. Le cas échéant, ces changements seront effectués dans le cadre du rééquilibrage semestriel des portefeuilles, dont le prochain est prévu au cours de l’été.

Nos portefeuilles demeurent bien diversifiés et ont affiché des rendements conformes à nos attentes compte tenu du contexte de marché actuel. Vous pouvez être assurés que nous veillons continuellement à ce qu’ils demeurent bien positionnés dans ce contexte économique en constante évolution.

La récupération de la Sécurité de la vieillesse

Dès l’âge de 65 ans, tous les Canadiens et Canadiennes résidant au Canada depuis plus de de 40 ans après l’âge de 18 ans ont droit à la Sécurité de la vieillesse. Le montant est le même pour tous, soit 8,907 $ par année. En date du jour, cela représente 742.31 $ par mois. Si vous résidez au Canada depuis moins de 40 ans, vous aurez alors droit à un montant calculé au prorata du nombre d’années de résidence. Ce montant est bonifié de 10 % par année lorsque l’âge de 75 ans est atteint.

Si votre revenu imposable dépasse 93,454 $ en 2025, vous serez alors soumis à une récupération de votre Sécurité de la vieillesse. La récupération est de 15 % sur le montant excédant 93,454$. Ainsi, une personne ayant déclaré un revenu de 100,000 $ verra une diminution de sa prestation comme suit :

100,000 $ – 93,454 $ = 6,546 $ X 15 % = 981.90 $

Quel est la stratégie à adopté dans ces circonstances ? Il y en a peu.

Inévitablement, nous chercherons à fractionner le revenu de retraite avec votre conjoint(e) pour réduire le revenu imposable. Si cela ne permet pas de réduire suffisamment le revenu, une recommandation trop souvent formulée consiste à retirer prématurément des REÉR afin de réduire le revenu imposable.

Il ne s’agit toutefois pas d’une bonne solution, car les impôts prélevés à l’avance sur les retraits de REÉR viennent réduire considérablement les gains futurs sur vos placements. Les gains ainsi perdus seront généralement plus importants que le montant récupéré sur la Sécurité de la vieillesse.

Le choix qui est généralement le plus avantageux consiste plutôt à reporter le versement de la Sécurité de la vieillesse. En reportant le début des prestations à 70 ans, le montant annuel est bonifié à 12,126.58 $, ce qui permet de réduire l’impact de la récupération sur le montant total. La différence devient plus intéressante pour les personnes ayant une bonne espérance de vie, soit au-delà de 85 ans. Autrement, l’avantage est considérablement réduit et demeure peu significatif.

Cela peut paraitre étrange, mais le meilleur choix est souvent de ne rien faire et d’accepter la récupération sur la sécurité de la vieillesse. Chaque situation demeure toutefois unique, et vous pouvez compter sur nous pour vous recommander et simuler la solution la plus pertinente selon votre situation.

Le mythe financier du CHSLD

Certains d’entre vous sont possiblement loin du moment où ils envisageront d’aller en Centre d’hébergement de soins de longue durée (CHSLD), tandis que pour d’autres, cette réalité devra être considérée dans un avenir plus ou moins rapproché. Le CHSLD est un centre d’hébergement destiné généralement aux personnes en perte d’autonomie permanente ou présentant des problèmes de santé importants pour lesquels il est difficile, voire impossible, d’obtenir des soins à domicile ou en résidence.

Un mythe populaire veut que le coût d’un séjour en CHSLD soit élevé et proportionnel aux biens et revenus déclarés par le contribuable. Plusieurs pensent qu’une bonne stratégie consiste à disposer de tous ses actifs avant d’intégrer un CHSLD afin d’éviter ces coûts élevés.

Dans les faits, le CHSLD facture effectivement un montant plus élevé selon les revenus et les biens détenus par le patient. Toutefois, ce montant est plafonné à 2,242.20 $ par mois pour une chambre individuelle. Ce prix est réduit si la chambre est partagée. Ce montant peut sembler élevé, mais il ne faut pas oublier que le patient est logé et nourri, et qu’il aura habituellement très peu, voir aucune dépense supplémentaire en raison de sa perte d’autonomie.

Pour effectuer le calcul du montant à payer, la Régie de l’assurance maladie considère vos revenus, les biens que vous possédez ainsi que vos épargnes, jusqu’à concurrence du montant mensuel maximal. Votre résidence et votre véhicule automobile sont exonérés jusqu’à une certaine valeur. Vous pouvez consulter l’outil de simulation permettant d’estimer le montant de la contribution sur le site de la Régie de l’assurance maladie du Québec à l’adresse suivante :

En résumé, tenter de dilapider tous ses biens ou de les transférer à vos proches afin d’éviter ces coûts n’en vaut pas la peine. Ces dispositions sont susceptibles de générer une imposition supérieure et de vous priver de biens dont la valeur est nettement plus élevée. Cette stratégie relève donc davantage d’un mythe populaire, et je vous la déconseille de façon générale. Il y aura toujours certaines exceptions, mais elles concerneront surtout les personnes ayant très peu de biens et de faibles revenus.

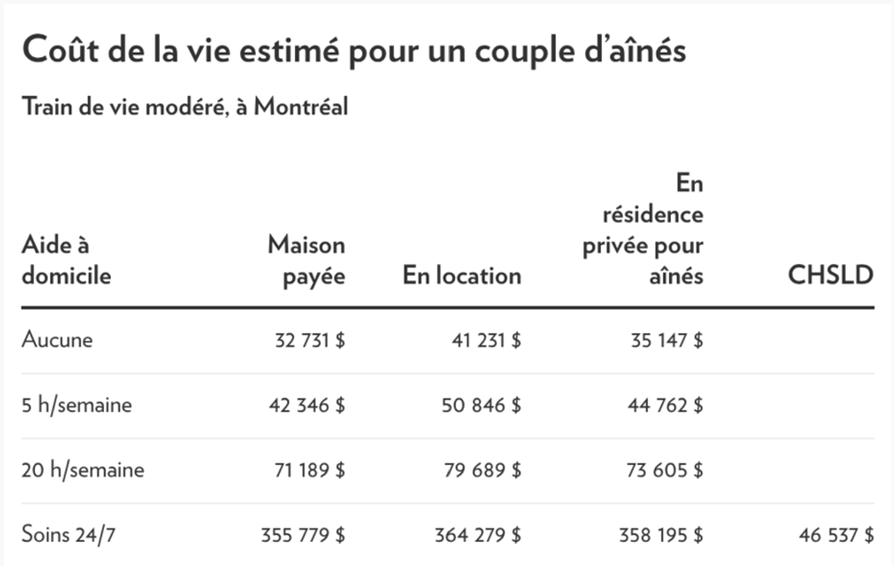

Dans le même ordre d’idées, le journal La Presse a publié une étude démontrant le coût de vie moyen (dépenses moyennes) d’un couple résidant à Montréal et devant assumer des frais de soins à domicile. Les résultats sont fort intéressants.

N’oubliez pas d’aller visionner la dernière vidéo en lien avec cette lettre financière si vous préférez ce média à l’adresse suivante :

https://www.planivest.ca/videoconference/

Nous espérons que notre lettre financière vous sera utile.

N’hésitez pas à communiquer avec nous en tout temps si vous avez des questions supplémentaires !!

André Charette, MBA, CIM

André Charette est inscrit à titre de Directeur de succursale et Gestionnaire de portefeuille auprès de Valeurs mobilières PEAK Inc. Il est également inscrit à titre de conseiller en sécurité financière auprès de Planivest Inc. Planivest Inc. est un cabinet dûment inscrit auprès de l’Autorité des Marchés Financiers (AMF) dans la discipline d’assurance de personnes. Marcel Gravel est inscrit à titre de représentant en placement et directeur de succursale adjoint auprès de Valeurs Mobilières Peak. Josée Fradette est inscrite à titre de conseillère en placement auprès de Valeurs Mobilières Peak. Valeurs mobilières PEAK Inc., courtier en valeurs mobilières de plein exercice, inscrit auprès de l’Organisme canadien de réglementation des investissements, limite son offre et responsabilité aux produits d’investissements. Valeurs Mobilières PEAK Inc., est membre du Fonds Canadien de Protection des Investisseurs (FCPI). Les renseignements contenus dans ce présent document ont été préparés par M. André Charette, Directeur de succursale et Gestionnaire de portefeuille rattaché auprès de Valeurs Mobilières PEAK Inc.; Ils ont été obtenus auprès de sources considérées fiables et pertinentes. Les renseignements dans le présent document sont d’ordre général et pourraient s’avérer incomplets par rapport à votre situation personnelle. Ce document ne constitue pas un conseil d’investissement. Les opinions exprimées ci-dessus ne reflètent pas nécessairement celles de Valeurs Mobilières PEAK Inc. Valeurs Mobilières PEAK inc. n’est pas responsable du contenu de ce document.