Les actions canadiennes ont reculé de -4.0 % au cours du mois de septembre alors que nos voisins américains ont vu leurs actions fléchir de -5.2 %. Fort heureusement, les pertes ont été comblées au cours du mois d’octobre pour retrouver leurs niveaux initiaux. Ces baisses sont attribuables à deux facteurs, soient la dette américaine et le taux d’inflation. Regardons chacun de ces facteurs, car ils feront de nouveau les manchettes financières au cours des prochains mois.

La dette américaine :

Les Américains se sont dotés d’un mécanisme limitant la dette du pays. Lorsque le pays atteint le plafond fixé, il doit faire adopter l’augmentation de celle-ci par le congrès et la chambre des représentants. Depuis 1960, le plafond de la dette américaine a été augmenté 78 fois. Depuis quelques années, ce mécanisme routinier est devenu une source de négociation politique inquiétante entre les républicains et les démocrates. Elle est inquiétante, car si aucune entente n’avait lieu pour rehausser le plafond de la dette, les États-Unis se retrouveraient dans une situation de défaut de paiement et ne pourraient plus voir à ses engagements financiers. Cela pourrait avoir des répercussions économiques et financières très importantes aux États-Unis, mais également à travers le monde.

Après avoir atteint la limite de 28,400 milliards, le 18 octobre dernier, les républicains et démocrates se sont entendus pour relever le plafond de 480 milliards, relayant ainsi le risque de défaut au début du mois de décembre 2021. La source de tractation politique est le plan budgétaire démocrate. Le nouveau président Joe Biden et les démocrates tentent de mettre en place un plan budgétaire révisé à la baisse, au coût de 3,000 milliards de dollars. Le plan favoriserait des investissements importants dans les infrastructures, ainsi que dans de nouveaux programmes de dépenses sociales et de lutte aux changements climatiques.

Nous suivrons cette situation de près au cours du mois de novembre, car elle sera sujette à de nouvelles tractations politiques. Si tel est le cas, l’incertitude en résultant pourrait avoir des répercussions sur les marchés.

L’inflation :

L’inflation est le sujet de l’heure au Canada. Nous vous invitons à prendre connaissance de notre lettre financièredu 30 avril dernier où nous vous parlions également de ce phénomène et de ses impacts. Comme nous avons connu un taux d’inflation relativement faible au cours des dernières années, la hausse soudaine du prix des biens en surprend plus d’un. Plusieurs éléments sont responsables de l’inflation. Sans expliquer chacune d’elles en détail, voici les principaux facteurs :

- Demande élevée pour les biens, mais surtout une baisse de l’offre due aux contraintes sanitaires, causant des bris dans la chaîne d’approvisionnement

- Injection massive de liquidité par les banques centrales et les gouvernements pour contrer la pandémie

- Le manque de travailleur, causé par la baisse de la mobilité et le vieillissement de la population.

Les banques centrales au Canada et aux États-Unis prévoient le retour à un taux d’inflation stable à la fin de 2022. Bien qu’ils évaluent cette situation de transitoire, il n’en demeure pas moins que les hausses actuelles vont demeurer. Elles mettent une pression accrue sur les salaires qui, une fois augmentés, attisent l’inflation. Bien que l’inflation ait été de 4.38 % au mois de septembre au Canada, il faut noter qu’il s’agit d’un taux annualisé. En fait, l’inflation au Canada depuis le 1er janvier 2021 est de 2.95 %. Voici un tableau qui résume le taux annuel d’inflation au cours des dernières années.

source : Statistique Canada

Au rythme actuel, nous allons certainement terminer l’année avec un taux annuel d’inflation de plus de 3 %, ce qui n’a pas été vu depuis 1991 ! il n’est pas étonnant que cette hausse soudaine nous surprenne, compte tenu de l’impact sur notre pouvoir d’achat.

Afin de contrer l’inflation, la Banque du Canada a déjà mis la table pour des hausses de taux d’intérêt au cours de l’année 2022. Les spéculations vont bon train sur les marchés et entre les économistes, pour déterminer quand, et combien de hausse de taux, nous pourrons observer. La tendance favorise deux hausses de taux de 0.25 % débutant entre les mois d’avril ou juin 2022. Le marché obligataire, quant à lui, reflète cinq hausses de taux au cours de l’année 2022, ce qui m’apparaît élevé.

Quels sont les placements à privilégier dans ce contexte :

Dans un contexte inflationniste et de hausse de taux d’intérêt, les placements qu’il faut éviter pour débuter, sont les obligations. Le prix des obligations varie inversement à une hausse des taux d’intérêts. Les obligations, pourtant indispensables à la stabilité et à la diminution de risque d’un portefeuille de placements, deviennent nuisibles. Sans les éliminer du portefeuille, nous voyons à contrer l’effet néfaste d’une hausse de taux en favorisant les obligations suivantes :

- Obligations ayant une courte échéance

- Obligations de société

- Obligations mondiales

- Marchés alternatifs (prêt privé, mandat long-court)

Les actions offrent généralement des rendements attrayants dans un environnement inflationniste, certains secteurs vont particulièrement bien tirer leur épingle du jeu soit :

- Secteur financier (banques et compagnies d’assurances)

- Actifs Réels (matériaux de base, énergie et ressources)

- Immobiliers (immeubles à revenus et loyer commercial)

- Infrastructure

- Actions ordinaires

Dans le contexte économique actuel, vous pouvez être assuré que nous voyons à bien positionner votre portefeuille face à l’inflation. Il faut aussi garder à l’esprit que l’économie et les marchés sont imprévisibles et qu’une stratégie plus drastique n’est pas souhaitable.

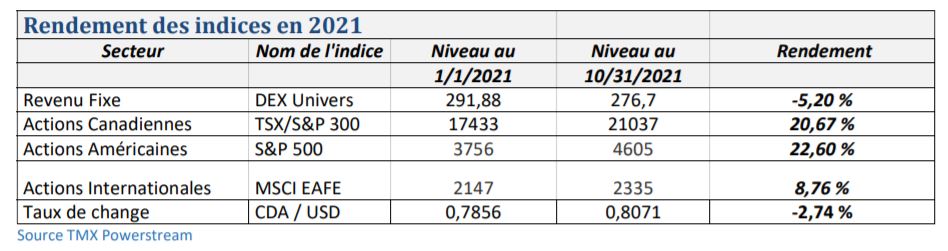

Voici notre tableau qui résume le rendement des principaux indices boursiers depuis le début de l’année 2021. Selon Morningstar, la moyenne des portefeuilles de gestion équilibrée (considéré à risque moyen), comprenant 50 % de revenus fixes (obligations) et 50 % d’actions, a ainsi généré un rendement moyen de +6,24 % au 31 octobre 2021.