Bien que les marchés financiers continuent leur ascension, nous assistons à un ralentissement de la croissance. Plusieurs données économiques vont dans cette direction. Le variant Delta semble être à l’origine de ce ralentissement.

Comme nous l’avons mentionné à plusieurs reprises par le passé, le consommateur est le principal acteur de la croissance économique, car il représente à lui seul 70 % de la croissance que nous mesurons par le produit intérieur brut (PIB). Les données

et sondages entourant les intentions et agissements des consommateurs sont donc scrutés à la loupe. Nous avons pu constater au cours des dernières semaines une baisse de la confiance des consommateurs et des données décevantes relativement

à l’emploi. En fait, il y a eu peu de création de nouvel emploi, mais de l’autre côté l’offre d’emploi est toujours aussi abondante. Ce que nous pouvons observer et conclure de ces études, c’est que plusieurs travailleurs n’ont toujours pas réintégré le marché de l’emploi et utilisent leurs épargnes qui avaient considérablement augmenté dans le contexte de la Covid. Le nouveau variant n’est certainement pas étranger à ce phénomène particulier.

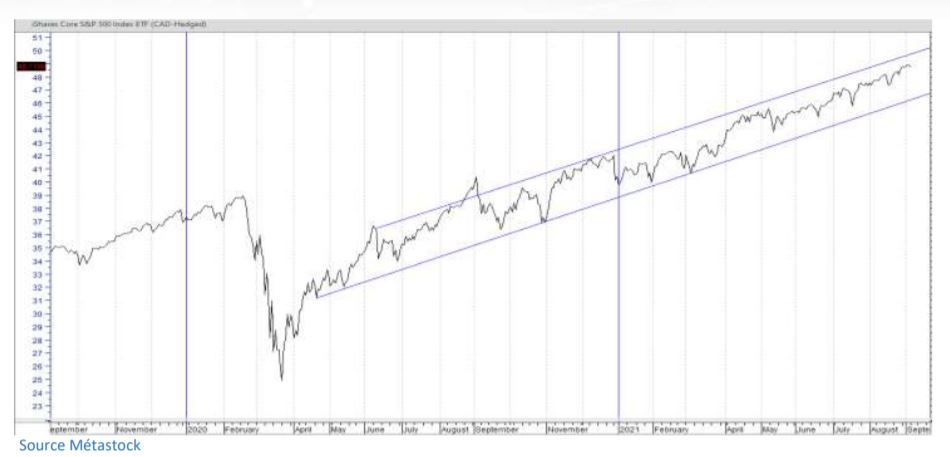

Somme toute, le marché continue son ascension malgré le ralentissement de la croissance, comme en témoigne le graphique ci-bas.

Nous pouvons constater par les deux lignes en bleu que nous avons volontairement ajoutées au graphique, que nous sommes dans un corridor haussier depuis le mois de mai 2020. Nous assistons en moyenne à une correction de 5 % à 10 % à tous les 12 mois. Nous sommes présentement à 15 mois de croissance consécutifs. Il ne faudrait donc pas se surprendre d’assister à une baisse au cours du prochain trimestre. Cette baisse serait saine et en lien avec les données économiques que nous pouvons observer.

Au moment d’écrire ces lignes le 7 septembre, nous avons réduit notre exposition aux actions américaines dans nos portefeuilles gérés et ainsi positionnés ceux-ci en territoire neutre. Juste avant ces transactions, ils étaient surpondérés en actions. À titre d’exemple, nos portefeuilles équilibrés qui doivent se situer entre 40 % et 60 % en actions ont été réduits de 58 % à 53 % en actions suivant ces transactions.

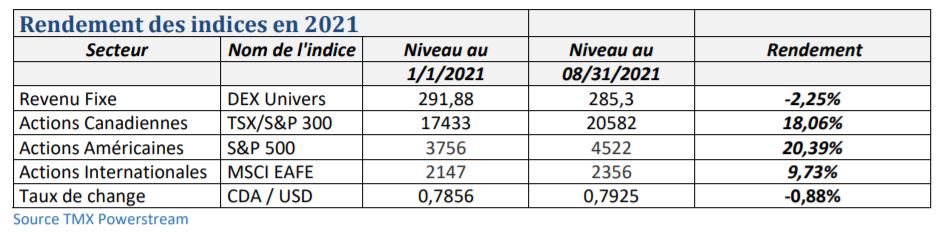

Voici notre tableau qui résume le rendement des principaux indices boursiers depuis le début de l’année 2021. Selon Morningstar, la moyenne des portefeuilles de gestion équilibrée (considéré à risque moyen), comprenant 50 % de revenus fixes (obligations) et 50 % d’actions, a ainsi généré un rendement moyen de +8,08 % au 31 août 2021.