Les marchés: Rebondissement inattendu !

L’actualité économique est demeurée forte en rebondissements au cours des deux derniers mois. L’ombre des tarifs toujours présente, a fait place à la guerre en Iran. L’inquiétude de la guerre s’est dissipée rapidement étant donné qu’elle ne s’est pas étendue plus loin au Moyen-Orient. C’est surtout l’impact de la hausse du prix du pétrole causé par cette situation qui a alarmé les marchés. Une hausse prolongée aurait eu un impact sur le prix à la pompe, sur l’inflation, et de ce fait, sur le budget de dépenses des ménages.

Au moment d’écrire ces lignes, l’attention revient sur les droits de douane et le feuilleton devenu quotidien à cet égard. Le marché semble faire fi de la situation pour le moment car il s’attend à un dénouement favorable. Un dénouement favorable pour les marchés est l’application de tarif réduit autour de 10 %, qui résulterait dans un ralentissement économique plutôt modeste.

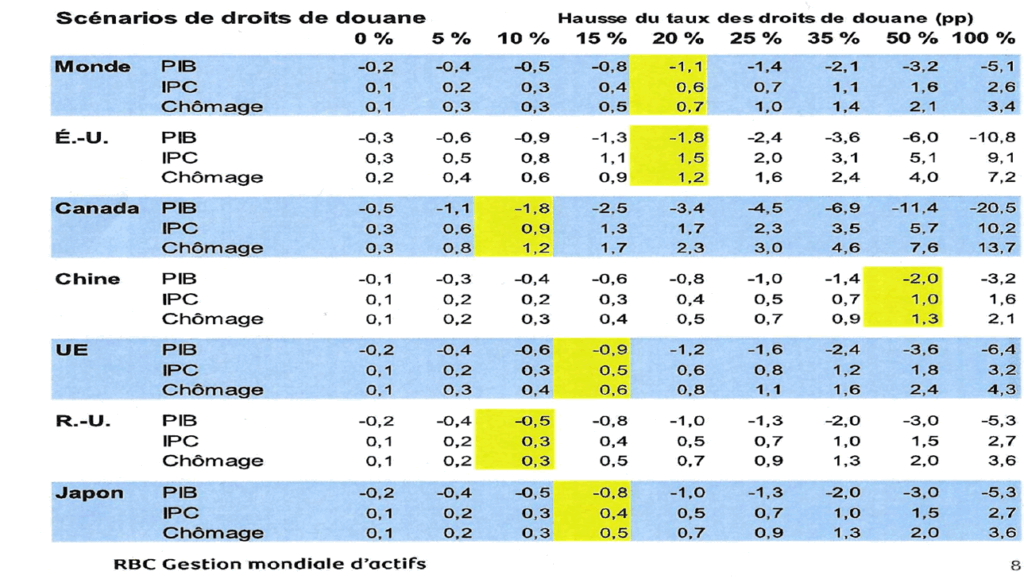

Une étude de la RBC (tableau ci-bas) mesure l’impact des droits de douane sur la croissance économique, le taux d’inflation et le taux de chômage pour différents pays selon le taux appliqué. Nous pouvons effectivement constater que des droits de douane généralisés à 10 % pourraient résulter en un ralentissement modeste. Il n’en demeure pas moins que l’imprévisibilité de l’administration Américaine nous amène à une certaine prudence.

Dans tous les cas, un élément important demeure. Selon les banques centrales et la Banque du Canada, l’impact des tarifs douaniers (ralentissement économique et hausse de l’inflation) devrait être temporaire et être absorbé dans un délai d’environ 11 mois. Bien que les données économiques nous démontrent des signes de ralentissements, le marché demeure particulièrement optimiste compte tenu de cette forte probabilité d’absorption des tarifs par l’économie sur une certaine période. Peut-être trop optimiste toutefois…

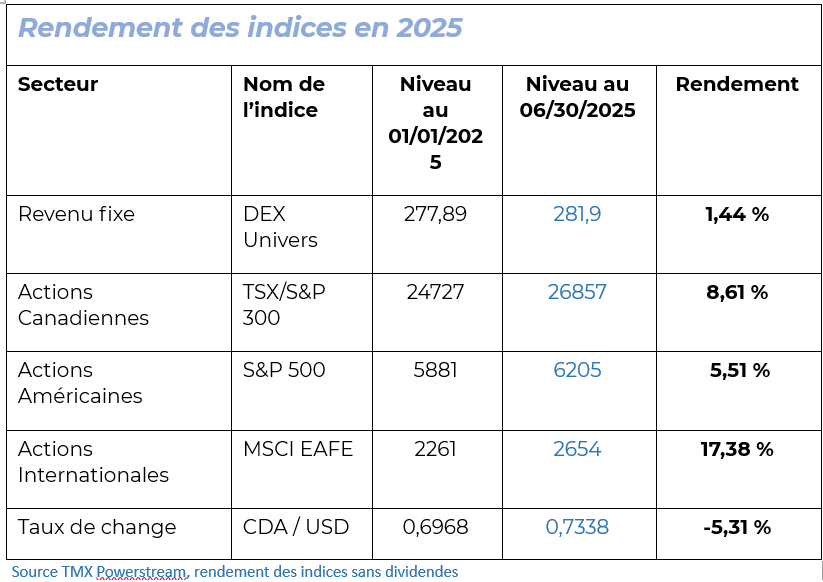

Voici maintenant notre tableau qui résume le rendement des principaux indices boursiers depuis le début de l’année 2025. Selon Morningstar, la moyenne des portefeuilles de gestion équilibrée (considéré à risque moyen), comprenant 40 % de revenus fixes (obligations) et 60 % d’actions, a ainsi généré un rendement moyen de +3,30 % au 30 juin 2025.

Effet du taux de change

Après avoir vu les rendements des différents indices boursiers, vous vous demandez probablement pourquoi le rendement moyen des portefeuilles équilibrés est seulement à 3.30 % ? Il y a deux aspects à considérer : La proportion de revenu fixe qui correspond entre 10 % (portefeuille de croissance maximale) jusqu’à 70 % (portefeuille défensif) des portefeuilles. Les revenus fixes génèrent un rendement plus stable mais plus faible. Ainsi, près de la moitié d’un portefeuille équilibré génère un rendement moyen de 1.44 % au 30 juin.

Le deuxième aspect à considérer est le taux de change. Dès que des investissements boursiers sont faits à l’extérieur du Canada, ceux-ci sont influencés par la fluctuation de la devise entre les deux pays. Depuis le début de l’année la bourse américaine s’est appréciée de 5.51 %, mais le dollar canadien a pour sa part augmenté de 5.31 % comparativement aux dollars américains. Ainsi, les investissements faits sur la bourse américaine ont généré un rendement moyen de 0.20 % au 30 juin (5.51 %-5.31 %).

(source TMX Powerstream).

Projet de loi américain visant les retenues d’impôt des non-résidents

Le gouvernement des États-Unis a récemment proposé divers changements à la législation fiscale dans le cadre d’un projet de loi intitulé « One Big Beautiful Bill Act »

Ce projet de loi comprend l’article 899, « Enforcement of Remedies Against Unfair Foreign Taxes » (article 899), qui pourrait faire en sorte d’augmenter de façon importante le taux de retenue d’impôt des non-résidents des États-Unis, visant les revenus de placements américains gagnés par les résidents des pays qui imposent certaines taxes que les États-Unis considèrent comme injustes.

Le Canada pourrait être considéré comme un pays qui tombe dans cette classification en raison de certaines taxes que le pays a imposées aux entreprises américaines. Si le Canada est considéré comme l’un de ces pays par le gouvernement américain, les investisseurs canadiens qui possèdent des placements américains pourraient être assujettis à un taux de retenue d’impôt nettement plus élevé sur leurs revenus de dividendes et intérêts américains.

De manière générale, le fisc américain retient un impôt de 30 % sur les dividendes américains payés à des non-résidents, selon les règles établies dans l’Internal Revenue Code (« l’IRC ») des États-Unis. À titre de résident canadien, vous pouvez profiter d’un taux de retenue réduit de 15 %, prévu par la convention fiscale entre le Canada et les États‑Unis.

L’article 899 propose d’augmenter les taux de retenue visant les revenus de placements américains, y compris les intérêts, les dividendes et les autres revenus annuels comme les prestations de retraite périodiques provenant des comptes de retraite individuels et des régimes 401 (k) . Il est proposé d’augmenter le taux de retenue d’impôt de 5 % par année pendant quatre ans, ce qui pourrait se traduire par une augmentation totale de 20 %.

Conséquences pour les comptes de placements :

- Pour les revenus d’intérêts américains, les dispositions pourraient potentiellement faire augmenter le taux de la retenue d’impôt, passant de 0 % à 20 %.

- Pour les revenus de dividendes américains, les dispositions pourraient potentiellement faire augmenter le taux de la retenue d’impôt, passant de 15 % (en vertu de la Convention) à 35 %, ou potentiellement pouvant aller jusqu’à 50 %.

- Selon les règles fiscales canadiennes actuelles, les crédits pour impôt étranger ou les déductions du revenu imposable peuvent ne pas être disponibles pour le taux de retenue accru en vertu de l’article 899.

- On ne sait toujours pas de façon claire si l’article 899 refuse d’accorder aux investisseurs canadiens l’exonération du taux de la retenue à la source actuelle prévue à la Convention pour les comptes de retraite enregistrés tels que les REER, les FERR, CRI, CELIAPP, CELI et REEE. À l’heure actuelle, les revenus d’intérêts et de dividendes américains gagnés dans les comptes de retraite enregistrés s’accumulent en franchise d’impôt jusqu’à leur retrait.

En résumé, les changements proposés par la nouvelle loi américaine pourraient venir taxer de façon importante les placements américains générant du dividende et des intérêts. Dans cette optique, nous avons déjà réduit notre exposition aux actions américaines et pratiquement éliminé de nos portefeuilles les placements dont la majeure partie du rendement est générée par ces sources de revenus, notamment les obligations américaines et les actions à dividendes.

Transaction dans les portefeuilles gérés – discrétionnaires

Nous avons opté pour la prudence au cours des deux derniers mois et nous n’avons fait aucune modification à nos portefeuilles gérés. Nous sommes demeurés dans les mêmes positions très défensives. Je ne vous cacherai pas que cet excès de prudence ne nous a pas permis de participer pleinement à la remontée des marchés et nos portefeuilles en ont été affectés. Notre objectif est de réaliser des rendements annuels moyens de 0.50 % à 1.50 % de plus que la moyenne des marchés selon le niveau de risque des portefeuilles. Nous avons réalisé cet objectif continuellement au cours des années. Toutefois, notre excès de prudence cette année fait en sorte que nous sommes actuellement en arrière de 2.0 % à 3.0 %, selon le niveau de risque des portefeuilles, par rapport à la moyenne. Par exemple, la moyenne des portefeuilles équilibrés au Canada affiche un rendement de 3.30 % (source Morningstar), alors que notre portefeuille équilibré affiche un rendement de 0.90 % au 30 juin.

Le mois de juillet sera déterminant dans la guerre commerciale enclenchée par les États-Unis. Nous comptons repositionner nos portefeuilles dans ce contexte pour les prochains mois. Puisque notre gestion de portefeuille est orientée vers la protection du capital, soyez assuré que si nos rendements devaient être plus faibles que la moyenne du marché, la situation sera causée par un excès de prudence plutôt qu’un excès de risque.

Bien que le marché envisage un dénouement positif dans cette guerre commerciale, nos portefeuilles sont en bonne posture contre les risques non-négligeables que l’imprévisibilité de la situation actuelle peut produire. Je prévois un retour progressif à court terme, notamment vers les marchés européens qui offre des perspectives de rendements et de croissance des bénéfices plus intéressantes au cours des prochains mois. Nous sommes prêts à faire ces changements rapidement au moment opportun.

Droit de la famille

Nous vous en avons fait part dans notre lettre financière du 30 juin 2024, nous aimerions toutefois vous rappeler ce changement important qui entre en vigueur le 30 juin 2025.

Québec a déposé le 27 mai 2024 un nouveau volet de sa réforme très attendu du droit de la famille. Avec celle-ci, Québec crée un nouveau régime « d’union parentale » qui prévoit de nouveaux droits et obligations pour les conjoints de fait en union libre, qui prévoient d’avoir un enfant ou concrétiser un projet d’adoption, à moins de s’en exclure.

Avec ce nouveau régime, qui entre automatiquement en vigueur dès l’arrivée d’un enfant dans la vie de deux conjoints de fait, les parents non mariés détiennent un patrimoine d’union parentale constitué de la résidence familiale, des meubles de celle-ci, de la résidence secondaire et des voitures servant à l’usage de la famille. En cas de séparation, le partage des biens inclus dans ce patrimoine sera effectué entre les conjoints.

Les couples non mariés ayant déjà des enfants au moment de l’adoption de la loi ne sont pas inclus dans ce nouveau régime, à moins d’en faire la demande en remplissant un formulaire simplifié. Les couples en union libre qui prévoient d’avoir un enfant et qui souhaiteraient s’exclure entièrement ou en partie du nouveau régime pourraient aussi le faire, mais devraient procéder par l’entremise d’un notaire.

Pour les conjoints de fait sans enfant et les gens mariés, la réforme déposée ne change rien aux règles du Code civil qui les concernent.

EN L’ABSENCE D’UN TESTAMENT

Avec le projet de loi 56, Québec modifie également le Code civil pour qu’un conjoint de fait puisse hériter en l’absence de testament « au même titre qu’un conjoint marié » s’il est en « union parentale » (c’est-à-dire le nouveau régime conjugal) et qu’il fait vie commune depuis au moins un an avant le décès.

À l’heure actuelle, si une personne en union libre meurt sans qu’elle ait fait de testament, 100 % de ce qu’elle détient va automatiquement aux enfants. Avec la réforme proposée, en l’absence de testament, un conjoint de fait qui meurt et qui formait avant sa mort une union parentale verra le tiers de ce qu’il possède aller vers son conjoint toujours vivant, et les deux tiers ira aux enfants.

N’oubliez pas d’aller visionner la dernière vidéo en lien avec cette lettre financière, si vous préférez ce média à l’adresse suivante :

https://www.planivest.ca/videoconference/

Nous espérons que notre lettre financière vous est utile. N’hésitez pas à communiquer avec nous en tout temps si vous avez des questions supplémentaires !!

André Charette, MBA, CIM

André Charette est inscrit à titre de Directeur de succursale et Gestionnaire de portefeuille auprès de Valeurs mobilières PEAK Inc. Il est également inscrit à titre de conseiller en sécurité financière auprès de Planivest Inc. Planivest Inc. est un cabinet dûment inscrit auprès de l’Autorité des Marchés Financiers (AMF) dans la discipline d’assurance de personnes. Marcel Gravel est inscrit à titre de représentant en placement et directeur de succursale adjoint auprès de Valeurs Mobilières Peak. Josée Fradette est inscrite à titre de conseillère en placement auprès de Valeurs Mobilières Peak. Valeurs mobilières PEAK Inc., courtier en valeurs mobilières de plein exercice, inscrit auprès de l’Organisme canadien de réglementation des investissements, limite son offre et responsabilité aux produits d’investissements. Valeurs Mobilières PEAK Inc., est membre du Fonds Canadien de Protection des Investisseurs (FCPI). Les renseignements contenus dans ce présent document ont été préparés par M. André Charette, Directeur de succursale et Gestionnaire de portefeuille rattaché auprès de Valeurs Mobilières PEAK Inc.; Ils ont été obtenus auprès de sources considérées fiables et pertinentes. Les renseignements dans le présent document sont d’ordre général et pourraient s’avérer incomplets par rapport à votre situation personnelle. Ce document ne constitue pas un conseil d’investissement. Les opinions exprimées ci-dessus ne reflètent pas nécessairement celles de Valeurs Mobilières PEAK Inc. Valeurs Mobilières PEAK inc. n’est pas responsable du contenu de ce document.